De grosses contraintes administratives et fiscales viennent entraver l’aboutissement d’un projet d’installation. Le cadre administratif applicable est en effet celui qui est prévu pour les installations agricoles. Les spécificités de l’apiculture ne sont pas prises en compte. Un mini-guide a été rédigé qui entre dans les détails. Il se trouve sur le site beewallonie.be.

L’accès à la profession

Il n‘y a pas d’accès à la profession d‘agriculteur (et donc d’apiculteur) tant que vous ne demandez pas d‘aides (à l’investissement ou à l’installation).

Une formation agricole est-elle nécessaire pour obtenir des aides est-elle adaptée à l’apiculteur qui souhaite s’installer ?

À moins de bénéficier d’un cursus qui autorise l’accès aux aides, par exemple être ingénieur agronome, les apiculteurs qui prétendent aux aides doivent suivre les cours A (techniques agricoles) qui sont prototypés pour une exploitation agricole : protection des cultures, reproduction et alimentation des animaux de ferme, production de viande et de lait, production de fourrage, fertilisation, conduite des engins agricoles, etc. Dans cette formation, rien n’est prévu pour l’apiculture qui est considérée comme une spécialisation.

Les cours B (gestion et économie agricole) qui dispensent des notions de comptabilité de gestion, de droit rural, de fiscalité, de législation sociale, de compréhension de la PAC, etc. sont utiles pour les futurs agriculteurs comme pour les futurs apiculteurs professionnels.

Les cours d’apiculture tels que dispensés dans les ruchers écoles sont des cours C, c’est-à-dire des cours de spécialisation ne donnant droit qu’à une attestation de réussite. De tels cours n’ouvrent pas les droits aux aides et ne permettent pas d’éviter le passage par les cours A et B si l’élève ne répond pas aux critères de formation agricole demandés. Les cours C sont considérés comme des moteurs de diversification pour un agriculteur.

Et qu’en est-il de l’aide aux jeunes exploitants agricoles ?

Les aides à l’installation réfèrent au Règlement (CE) n° 1698/2005 du Conseil du 20 septembre 2005 concernant le sou tien au développement rural par le Fonds d‘une exploitation agricole ou pour une reprise partielle d‘une exploitation en maximum deux phases couvrant chacune au minimum 25 % de la valeur totale des investissements éligibles de la reprise. » Il faut remplir plusieurs critères (âge, qualification, conditions administratives, etc.) pour pouvoir bénéficier de ce type d’aide. Ces critères sont détaillés dans le mini-guide. Plusieurs d’entre eux sont complètement inadaptés à un jeune apiculteur comme la notion même de première installation ou encore la définition administrative de l’unité de production.

Pour bénéficier d’une aide à l’investissement, il faut également remplir une des conditions parmi une liste établie par l’administration. Par ailleurs, l’exploitant doit prouver la viabilité de son projet et répondre à une série d’autres critères. Le mini-guide entre dans le détail de ces conditions. Les aides à l’investissement

sont impossibles avant l’aide à l’instal lation, ce qui peut répondre à une cer taine logique administrative mais ce qui ne correspond pas à la réalité apicole qui nécessite une anticipation de certains investissements (ruches, abeilles, etc.). Une liste des investissements (assortie d’une estimation des coûts) publiée par le Service public de Wallonie, indique que les aides à l’investissement portent sur des équipements complémentaires posté rieurs à une installation et pas sur des équipements nécessaires à une installa tion (véhicule, achat de bâtiments, amé nagements, etc.). L’aide est forfaitaire. Elles peuvent atteindre 20 % de l’inves tissement sous certaines conditions et 40 % lorsqu’on produit dans un cadre qui témoigne d’une valeur ajoutée, en bio ou en qualité différenciée (Systèmes européens de qualité IGP-AOP). Produire du miel bio est cependant extrêmement compliqué en Wallonie. Quant à l’IGP Miel Wallon, le dossier est toujours en cours de validation.

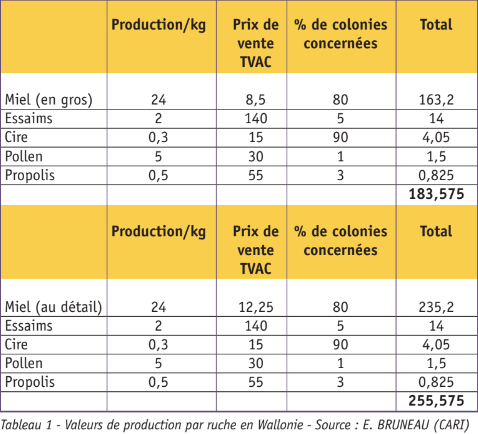

La valeur de production de l‘activité apicole en Région wallonne

En apiculture, le coefficient de PBS (production brute standard) représente la valeur de la production potentielle par ruche présente en dehors de toute aide. C’est le chiffre, exprimé en euros, qui définit la rentabilité d’une ruche en quelque sorte. Il est établi sur la moyenne de 5 années. Par exemple, le coefficient PBS 2013 reprend la moyenne des années 2011 à 2015. Dans le cadre des productions animales, ce coefficient inclut la valeur des productions secondaires. En gros, la valeur d’une ruche type est basée sur la base de ce qu’elle produit C’est la valeur des produits primaires qui compte. Un exemple : le miel, avant sa commercialisation, doit être filtré, maturé, etc. La valeur ajoutée de la filtration et de la maturation n’est pas comptabilisée dans le PBS.

Actuellement la Wallonie communique 60 euros de coefficient PBS par ruche. À titre de comparaison, la France est à environ 150 euros PBS et le Grand-Duché de Luxembourg à environ 200 euros PBS. Il est clair que la ruche type en Wallonie devrait bénéficier en 2021 d’un réajustement du PBS qui se baserait sur la valeur annuelle des produits apicoles. Interrogé à ce sujet, Etienne Bruneau du CARI, sur base de son expertise dans le cadre du suivi du secteur lié au Programme Miel européen, a fourni des indicateurs qui indiquent clairement que les valeurs du PBS en Wallonie devraient être beaucoup plus proches de celles des pays voisins. 60 % du miel wallon est vendu au détail. 60 % de la production peut donc être liée aux calculs de la deuxième partie du tableau. En ce qui concerne le pourcentage de ruches qui produisent différents produits autre que le miel, il s’agit de chiffres estimés puisqu’il n’existe pas encore de statistiques de production.

Le calcul de la rentabilité

Il équivaut plus ou moins au résul tat brut avant impôt multiplié par les charges fixes. La chiffre de rentabilité brut par ruche de production est fixé en Wallonie à 25.000 euros par personne (soit 50.000 euros pour deux associés). Ce chiffre est divisé par 2 si l’apiculteur est équipé pour faire de la vente directe, soit 12.500 euros par personne (25.000 euros pour deux associés). Il faut préciser que la vente directe est soumise à une obligation de moyens, il est donc nécessaire de prévoir l’infrastructure adaptée (petit magasin).

La question fiscale

TVA sur le matériel biologique La vente des animaux d’élevage est fixée à 6 %. Les reines et les paquets d’abeilles sont taxés à 21 %, considé rés comme des animaux domestiques et pas des animaux d’élevage. Cette erreur est sans doute basée sur l’expression « abeille domestique » qui ne traduit pas la particularité de l’élevage d’un animal sauvage. La Fédération belge d’apicul ture (FAB) a fait tout un travail parle mentaire au niveau fédéral pour rectifier cette situation. Il se trouve que la Belgique ne met pas en application une directive européenne qui invite les états membres à taxer les reines et abeilles à 6 %. La Belgique continue à considé rer les abeilles comme des animaux de compagnie. Au niveau flamand, les éle veurs outrepassent ce frein belge et pra tiquent de fait la taxe à 6 %. Le service de la TVA ferme les yeux de leur côté. Au niveau wallon, ce n’est pas le cas.

Ce dossier nécessite encore un travail de sensibilisation du monde politique.

TVA sur les produits de la ruche : Le pollen et la gelée royale, comme le miel, sont des produits alimentaires non transformés taxés à 6 % (et pas à 21 %). C’est aussi le cas de la propolis brute.

Par contre, la cire gaufrée achetée en magasin est taxée à 21 %. C’est aussi le cas de tous les produits de la ruche transformés (solutions hydro-alcooliques, encaustique, onguent, produits cosmétiques…).

TVA sur la nourriture pour animaux Elle est fixée à 6 % en Belgique. Cela vaut pour le candi et le sirop de nourrissement.

TVA sur le matériel apicole Le matériel apicole est taxé à 21 %.

Être apiculteur professionnel en Wallonie ?

Des freins administratifs existent sous la forme de règles qui ne tiennent pas compte des spécificités de l’apiculture, logée à la même enseigne que les autres productions agricoles. Une fois ces freins levés, l’apiculture peut devenir pour plusieurs jeunes apiculteurs wallons un métier à envisager avec toutes les possibilités qu’il offre, la diversification de la production représentant un filet de sécurité. Les modifications climatiques, on l’a déjà vu, font des pays du nord de l’Europe des zones qui deviennent plutôt favorables à la production apicole. Moyennant quelques adaptations, être apiculteur professionnel en Wallonie s’inscrit désormais dans le champ des possibles.